Siklus Akuntansi: Alur Penting dalam Pencatatan Keuangan

Dalam menjalankan sebuah bisnis, pencatatan keuangan bukanlah hal yang bisa dianggap sepele melainkan sebuah kebutuhan yang sangat penting. Masalahnya, banyak orang yang langsung kurang percaya diri bila berhadapan dengan akuntansi karena mengira akuntansi penuh dengan angka yang rumit dan proses panjang yang bikin pusing. Padahal kalau didalami, akuntansi sebenarnya sederhana. Yang dimana prosesnya berulang disetiap periode: dimulai dengan transaksi sebagai langkah awal, kemudian ditutup dengan penutupan akun sebagai akhir. Nah alur inilah yang biasanya disebut dengan siklus akuntansi.

Setelah tahu bahwa akuntansi itu memiliki pola yang berulang, sekarang muncul sebuah pertanyaan: sebenarnya apa itu siklus akuntansi? Supaya lebih jelas, mari kita bahas pengertiannya terlebih dahulu lalu kemudian dilanjutkan tahapan yang ada didalamnya.

Pengertian Siklus Akuntansi

Siklus akuntansi adalah serangkaian tahapan yang dilakukan oleh perusahaan dalam pembuatan laporan keuangan yang dimulai dari identifikasi awal dari transaksi yang ada hingga menjadi laporan keuangan yang berisi informasi keuangan yang sebenarnya dari perusahaan tersebut.

Pada dasarnya, siklus akuntansi dapat diibaratkan sebagai sebuah alur kerja yang sistematis dan berulang dalam periode waktu tertentu. Proses yang berulang inilah yang kemudian disebut sebagai siklus. Tujuan utama dari siklus ini adalah untuk memastikan bahwa semua transaksi tercatat dengan benar dan laporan keuangan yang dihasilkan mencerminkan kondisi perusahaan yang sebenarnya. Memahami dan menerapkan siklus akuntansi dengan benar merupakan fondasi utama bagi pengambilan keputusan bisnis yang strategis dan berkelanjutan.

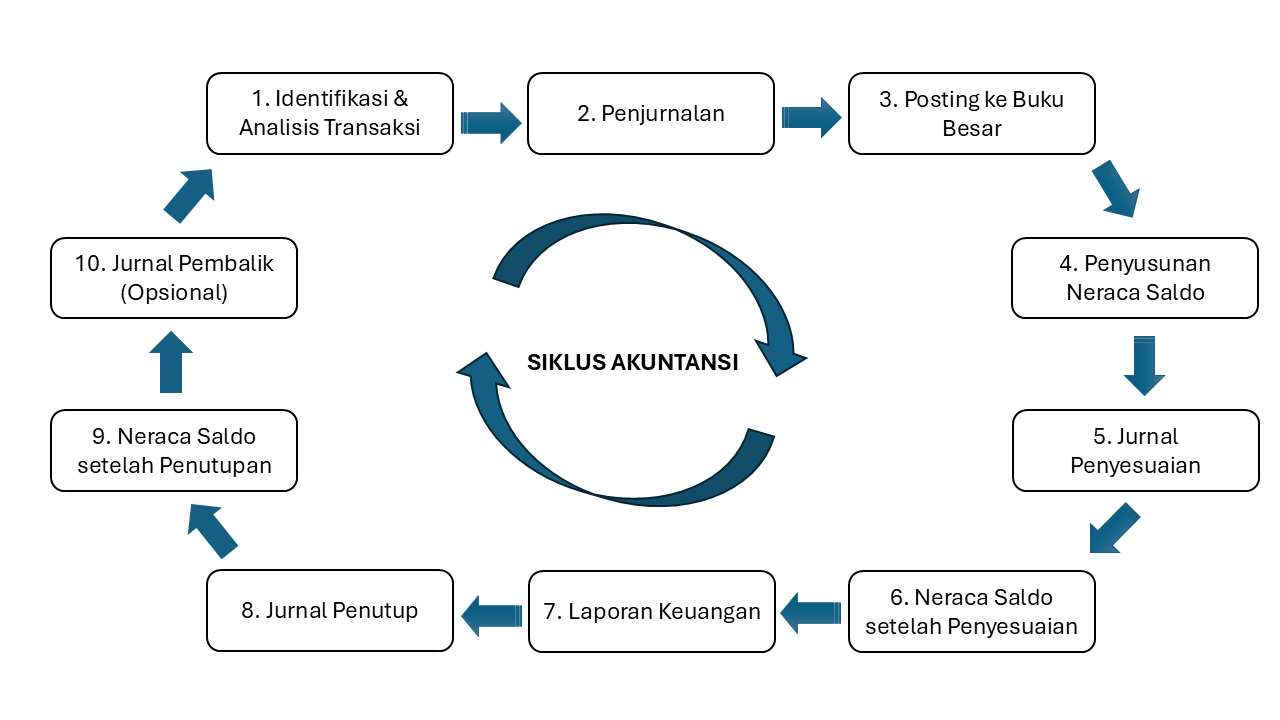

Tahapan-tahapan pada Siklus Akuntansi

1. Identifikasi dan analisis transaksi

Pada tahapan ini bukti transaksi akan diidentifikasi dan dianallisis untuk melihat apakah transaksi tersebut memiliki pengaruhnya pada akun. Contoh Bukti transaksi dapat berupa nota atau kwitansi.

2. Pencatatan transaksi ke dalam jurnal.

Setelah diidentifikasi dan analisis, transaksi tersebut akan dimasukkan kedalam jurnal yang dimana dalam jurnal tersebut berisi tanggal transaksi, nama akun yang terlibat serta jumlah nominal pada transaksi yang akan ditempatkan pada debit atau kredit.

3. Pemindahan ke dalam buku besar.

Selanjutnya, transaksi yang telah dicatat dalam jurnal akan dipindahkan kedalam buku besar. Akun-akun transaksi tersebut akan dikelompokkan berdasarkan nama akun yang ada di buku besar.

4. Penyusunan neraca saldo

Dari buku besar, total dari setiap akun yang ada akan dimasukkan ke dalam neraca saldo untuk melihat apakah debit dan kredit sudah seimbang, bila tidak seimbang maka ada kesalahan pada buku besar.

5. Penyusunan ayat jurnal penyesuaian dan pemindahan ke dalam buku besar

Pada jurnal penyesuaian, akun-akun seperti beban yang masih harus dibayar atau pendapatan yang masih harus diterima akan disesuaikan terlebih dahulu. Setelah disesuaikan akan dimasukkan ke dalam buku besar agar akun tersebut akan disesuaikan dengan jumlah yang sebenarnya.

6. Penyusunan Neraca saldo yang telah disesuaikan

Pada tahap ini, akun-akun telah dilakukan penyesuaian yang sesuai dengan keadaan yang sebenarnya.

7. Pembuatan laporan keuangan

Setelah neraca saldo disesuaikan, langkah selanjutnya adalah menyusun laporan keuangan lengkap, yang dimana terdiri dari 5 laporan utama, yaitu: (1) Laporan Laba Rugi dan Penghasilan Komprehensif Lainnya, (2) Laporan Posisi Keuangan (Neraca) (3) Laporan Perubahan Ekuitas (4) Laporan Arus Kas (5) Catatan atas Laporan Keuangan.

8. Penyusunan jurnal penutup

Dalam jurnal penutup ini, akun seperti pendapatan dan beban akan ditutup karena akun tersebut hanya ada dalam satu periode saja.

9. Neraca saldo setelah penutupan

Pada neraca saldo setelah penutupan ini berisi akun-akun yang dilanjutkan pada periode selanjutnya.

10. Penyusunan jurnal Pembalik (Opsional)

Dalam jurnal pembalik ini berisi akun pada jurnal penyesuaian yang dibalik posisi transaksinya agar memudahkan pencatatan pada periode selanjutnya.

Kenapa Siklus Akuntansi Penting?

Siklus dalam akuntansi ini penting dilakukan karena dapat membantu perusahaan dalam menjaga keteraturan dalam pencatatan keuangan perusahaan. Kalau siklus akuntansi pada perusahaan dijalankan dengan baik, maka:

- Dapat meminimalisirkan kesalahan pencatatan; dan

- Menyajikan laporan keuangan yang akurat.

Sederhananya, siklus akuntansi adalah alur kerja yang mengubah transaksi harian menjadi laporan keuangan yang tertata rapi. Dengan siklus ini, catatan akan lebih akurat, pengambilan keputusan lebih mudah serta dapat menjaga laporan keuangan tetap sehat.

Capek sama rumitnya siklus akuntansi?

Mulai dari transaksi, pencatatan, penyesuaian, sampai laporan keuangan. Kalau dikerjakan manual, pasti makan waktu dan bikin pusing.

Tenang, sekarang ada Kalitera.

Dengan sistem terintegrasi, setiap tahapan siklus akuntansi bisa dikelola otomatis, cepat, dan akurat.

Hasilnya?

- Pencatatan lebih rapi;

- Laporan keuangan lebih terpercaya; dan

- Keputusan bisnis jadi lebih mudah.

Jangan biarkan siklus akuntansi jadi beban.

Mulai gunakan Kalitera hari ini, dan rasakan sendiri kemudahan mengelola keuangan bisnis Anda.

Referensi

- Sumber referensi artikel akan ditampilkan di sini.