Mengupas Tuntas Apa Itu Buku Besar Pembantu, Fungsi, dan Jenis-Jenisnya

Dalam kegiatan akuntansi, pencatatan transaksi secara terstruktur sangat penting dalam menjaga keakuratan data keuangan yang ada. Salah satu komponen yang penting dalam proses pencatatan tersebut adalah buku besar pembantu. Istilah Buku Besar Pembantu atau juga disebut Subsidiary Ledger tentu sudah tak asing lagi, meskipun sering dianggap sebagai bagian teknis dalam pembukuan, buku ini memiliki peran dalam memastikan informasi yang disajikan tetap detail dan mudah ditelusuri.

Artikel ini akan mengupas tuntas apa itu Buku Besar Pembantu, fungsinya dan jenis-jenisnya.

Apa itu Buku Besar Pembantu?

Buku besar pembantu adalah catatan akuntansi yang bertugas untuk mencatat rincian informasi pada akun tertentu yang ada di buku besar secara lebih terperinci agar memudahkan dalam penyusunan laporan keuangan. Biasanya, buku ini digunakan untuk mencatat transaksi-transaksi yang berhubungan dengan akun yang paling sering mengalami perubahan, seperti piutang, utang, dan persediaan.

Misalnya, dalam buku besar utama hanya tercatat total utang perusahaan, sedangkan dalam buku besar pembantu utang akan terlihat rincian utang dari perusahaan kita ke pihak luar.

Manfaat Buku Besar Pembantu

Buku besar pembantu dibuat bukan tanpa alasan. Beberapa manfaat utama dari buku ini antara lain:

1. Memberikan Rincian yang Lebih Spesifik

Dengan adanya buku pembantu, informasi dalam buku besar bisa dijabarkan secara lebih mendetail, sehingga akan memudahkan analisis dan pelacakan transaksi.

2. Mendukung Keakuratan Laporan Keuangan

Data yang tercatat secara rinci dalam buku besar pembantu akan memudahkan proses pengecekan silang, yang dimana dapat meminimalkan kesalahan yang terjadi.

3. Meningkatkan Efisiensi Pengelolaan Data

Buku besar pembantu sangat membantu terutama untuk perusahaan yang memiliki banyak pelanggan, pemasok, atau jenis persediaan, buku pembantu membuat data lebih terorganisir

4. Mempermudah Audit Internal dan Eksternal

Auditor akan dapat dengan mudah menelusuri transaksi berdasarkan pihak-pihak yang terlibat, tanpa harus membuka keseluruhan catatan buku besar.

Jenis - Jenis Buku Besar Pembantu

Dalam praktiknya, buku besar pembantu biasanya diklasifikasikan berdasarkan akun yang dirinci. Jadi pada buku besar pembantu terdapat beberapa jenis, yaitu:

1. Buku Besar Pembantu Piutang

Buku pembantu piutang adalah catatan yang digunakan untuk memantau setiap transaksi yang berkaitan dengan penjualan kredit kepada pelanggan. Buku pembantu ini di catat sesuai dengan nama pelanggan perusahaan yang ada. Masing-masing pelanggan memiliki akun tersendiri dalam buku ini agar perusahaan lebih mudah untuk melihat pelanggan mana yang memiliki kewajiban untuk membayar, berapa jumlah yang harus dibayarkan, dan kapan jatuh temponya.

2. Buku Besar Pembantu Utang

Buku pembantu utang merupakan catatan yang digunakan untuk mencatat semua transaksi yang berkaitan dengan utang perusahaan kepada pemasok atau kreditur. Sama seperti buku pembantu piutang, masing-masing pemasok atau kreditur memiliki akun tersendiri agar perusahaan dapat melihat kepada siapa kewajiban yang harus dibayar, baik itu pembelian barang secara kredit, pembayaran jasa, maupun pinjaman lain.

3. Buku Besar Pembantu Persediaan

Buku pembantu persediaan digunakan untuk mencatat secara rinci semua transaksi yang berkaitan dengan barang-barang yang dimiliki oleh perusahaan, baik yang dibeli, disimpan, maupun dijual. Ini termasuk informasi seperti jenis barang, jumlah unit, harga per unit, lokasi penyimpanan, dan mutasi stok (barang masuk dan keluar).

Perbedaan Buku Besar dan Buku Besar Pembantu

Terdapat perbedaan antara buku besar dengan buku besar pembantu yang dimana buku besar bertindak sebagai catatan ringkasan keuangan, jadi setiap akun hanya akan menunjukkan total akumulasi dari semua transaksi sejenis yang telah terjadi, dan bertindak sebagai akun kontrol yang angkanya akan masuk langsung ke laporan keuangan.

Sementara itu, buku besar pembantu berfungsi sebagai catatan detail yang memecah total angka tersebut. Misalnya, merinci total piutang berdasarkan nama pelanggan yang bertransaksi sehingga perusahaan dapat dengan mudah melacak kewajiban dan haknya per individu. Secara struktural, saldo keseluruhan dari buku besar pembantu harus selalu sama persis dengan saldo akun kontrol di buku besar untuk menjamin keakuratan data.

Contoh dari Buku Besar Pembantu

Berikut ini adalah contoh dari buku besar pembantu piutang:

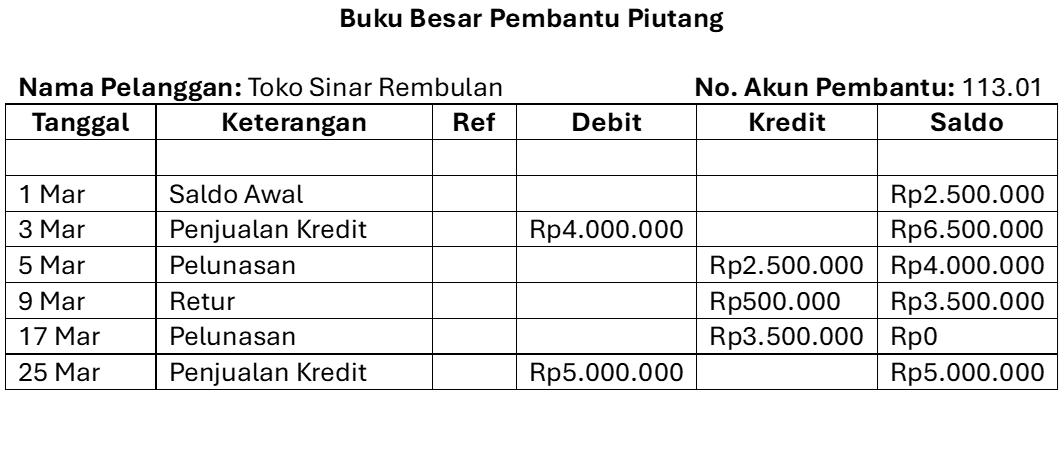

PT. Cahaya Malam, sebuah perusahaan distributor di Kota K, telah memulai bulan Maret dengan saldo piutang yang besar dari pelanggannya yang loyal, Toko Sinar Rembulan dan Toko Gemerlap. Pada 1 Maret, tercatat bahwa Toko Sinar Rembulan masih memiliki kewajiban sebesar Rp2.500.000 dan Toko Gemerlap juga memiliki kewajiban sebesar Rp2.000.000.

Transaksi yang terjadi pada bulan maret antara PT Cahaya Malam dan Toko Sinar Rembulan:

- 3 Maret: Terjadi transaksi penjualan barang dagangan secara kredit kepada Toko Sinar Rembulan senilai Rp4.000.000 (Faktur No. 001/II). Dalam kesepakatan ini, PT Cahaya Malam menawarkan syarat pembayaran 2/10, N/30.

- 5 Maret: Toko Sinar Rembulan melunasi saldo awal yang tertunggak per 1 maret, yaitu sebesar Rp2.500.000.

- 9 Maret: Toko Sinar Rembulan melakukan pengembalian (Retur) untuk Sebagian barang karena adanya kerusakan pada barang. Nilai dari retur ini adalah Rp500.000 (Nota kredit No. 01).

- 17 Maret: Toko Sinar Rembulan melakukan pelunasan untuk transaksi pada tanggal 3 Maret.

- 25 Maret: PT Cahaya Malam kembali melakukan penjualan secara kredit kepada Toko Sinar Rembulan sebesar Rp5.000.000 (Faktur No. 002/II) dengan tenggat waktu N/60.

Buku Besar Pembantu Piutang

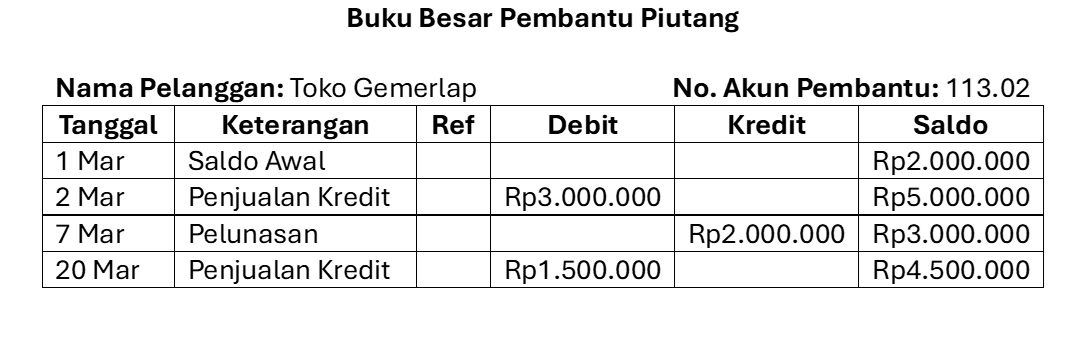

Transaksi yang terjadi pada bulan maret antara PT Cahaya Malam dan Toko Gemerlap:

- 2 Maret: PT Cahaya Malam melakukan transaksi penjualan barang dagang secara kredit kepada Toko Gemerlap sebesar Rp3.000.000 (Faktur No. 010/III) dengan tenggat waktu N/30.

- 7 Maret: PT Cahaya Malam menerima pelunasan dari Toko Gemerlap untuk transaksi pada tanggal 1 Maret, yaitu sebesar Rp2.000.000.

- 20 Maret: Terjadi transaksi penjualan barang dagangan secara kredit kepada Toko Gemerlap sebesar Rp1.500.000 (Faktur No.011/III) dengan syarat pembayaran 2/10, N/30.

Buku Besar Pembantu Piutang

Buku Besar Pembantu itu semacam catatan rinci yang menjelaskan detail dari akun-akun penting seperti piutang, utang, dan persediaan yang tercatat di buku besar utama. Fungsinya biar transaksi lebih mudah dilacak, laporan keuangan lebih akurat, dan proses audit jadi lebih simpel. Contoh catatan transaksi dengan pelanggan seperti Toko Sinar Rembulan dan Toko Gemerlap bikin kita bisa tahu siapa yang masih punya utang, berapa jumlahnya, dan kapan harus dibayar.

Terlalu banyak transaksi dan bingung mencatat satu per satu pelanggan dan pemasok?

Sekarang nggak perlu repot lagi!

Dengan Kalitera, pencatatan Buku Besar Pembantu jadi super praktis dan otomatis. Semua rincian piutang, dan utang bisa dicatat terstruktur, lengkap, dan langsung terhubung ke laporan keuangan utama.

Nggak perlu lagi buka catatan manual atau bingung cek saldo pelanggan satu-satu.

Mulai gunakan Kalitera sekarang dan rasakan sendiri betapa mudahnya kelola data keuangan dengan buku besar pembantu digital!

Kunjungi Kalitera dan buktikan sendiri kemudahannya.

Referensi

- Sumber referensi artikel akan ditampilkan di sini.