Apa Itu Buku Besar? Yuk, Belajar Bareng Cara Kerjanya!

Kalau kamu sudah pernah dengar istilah jurnal dalam akuntansi, nah… buku besar ini bisa dibilang sebagai "lanjutan dari ceritanya". Setelah semua transaksi yang ada telah dicatat di dalam jurnal, maka langkah selanjutnya adalah memindahkannya ke buku besar agar lebih rapi dan mudah dianalisis.

Di sinilah semua akun-akun seperti kas, utang, piutang, dan lainnya akan dikumpulkan dan dikelompokkan sesuai jenisnya. Buat kamu yang masih belajar akuntansi atau ingin memahami alur pencatatan keuangan, artikel ini pas banget karena akan membahas pengertian, fungsi, cara posting, sampai bentuk-bentuk buku besar yang sering dipakai. Yuk, simak bareng-bareng!

Pengertian Buku Besar

Buku besar adalah catatan yang berisi kumpulan akun-akun yang telah dikelompokkan sesuai jenis akunnya yang dimana nominal angkanya berasal dari jurnal.

Bayangkan jurnal umum sebagai catatan harian maka buku besar merupakan ringkasan dari jurnal tersebut. Setiap akun yang ada pada buku besar, semuanya memiliki catatan mengenai saldo awal, kegiatan transaksi debit-kredit, dan saldo akhir dari akun tersebut seperti akun kas, piutang, utang usaha, dan pendapatan.

Dalam akuntansi, buku besar merupakan catatan terakhir (book of final entry) dalam sistem pencatatan akuntansi karena setelah data dalam jurnal diposting ke buku besar untuk meringkas maka tidak ada lagi pencatatan yang dilakukan untuk mencatat transaksi untuk menghasilkan laporan keuangan.

Fungsi Utama dalam Buku Besar

Buku besar memiliki fungsi, sebagai berikut:

1. Klasifikasi Transaksi

Dalam buku besar, kalian akan dapat melihat dengan jelas bagaimana pergerakan dari ditanggal berapa debit atau kreditnya sehingga dapat melihat total dari pengeluaran maupun pemasukan akun tersebut.

2. Sumber utama informasi keuangan

Pada laporan keuangan, saldo yang digunakan merupakan saldo akhir yang tertera pada buku besar. Jadi, laporan laba rugi maupun neraca semua nominalnya berasal dari saldo-saldo akhir pada buku besar.

3. Alat pengendalian dan vertifikasi

Setelah mencatat transaksi dalam jurnal, data tersebut harus diposting ke buku besar agar dapat dikelompokkan berdasarkan jenis akun yang sama. Hal ini memudahkan dalam menemukan kesalahan jika terjadi ketidakseimbangan, serta memastikan bahwa pencatatan jurnal dilakukan secara berpasangan, yaitu total debit sama dengan total kredit.

Langkah–Langkah Posting Buku Besar

Dalam memposting data dari jurnal terdapat beberapa langkah, yaitu:

- Masukkan tanggal transaksi sesuai dengan yang tertera dalam jurnal ke dalam kolom yang berada pada buku besar sesuai dengan akunnya.

- Tulislah keterangan yang singkat pada kolom keterangan di masing-masing akun.

- Masukkan jumlah nominal transaksinya baik di debit maupun yang dikredit sesuai dengan kolom akunnya dan juga letaknya debit dan kreditnya.

- Masukkan nomor halaman yang ada pada jurnal ke dalam kolom REF di buku besar.

Bentuk-Bentuk Buku Besar

Dalam buku besar dapat dijelaskan 3 jenis bentuk, sebagai berikut:

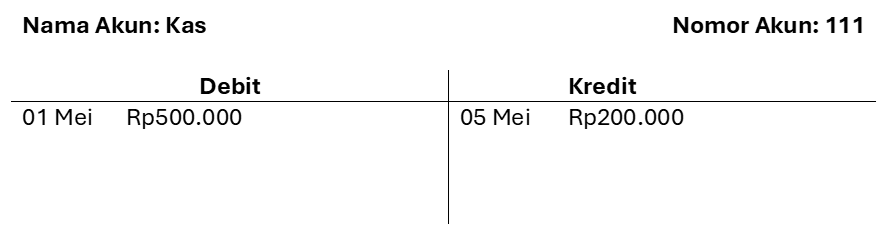

1. Buku Besar bentuk T sederhana

Bentuk T merupakan bentuk buku besar yang paling sederhana yang biasanya digunakan dalam bisnis yang masih pada tahap awal karena pencatatannya belum terlalu kompleks.

Contoh buku besar bentuk T:

Misalnya, pada tanggal 01 Mei terjadi transaksi penjualan barang secara tunai sebesar Rp500.000.

Dan pada tanggal 05 Mei terjadi transaksi pembelian perlengkapan secara tunai sebesar Rp200.000.

2. Buku Besar Bentuk Skontro

Buku besar dengan bentuk skontro memiliki tabel yang lebih banyak daripada bentuk T. Biasanya tabel ini disebut buku besar dengan kolom 2.

Contoh buku besar bentuk skontro:

Misalnya, pada tanggal 22 februari terjadi transaksi pembelian peralatan secara kredit sebesar Rp1.000.000.

Dan pada tanggal 25 februari terjadi transaksi pembayaran untuk transaksi pada tanggal 22 februari sebesar Rp500.000.

3. Buku Besar Bentuk Staffel

Buku besar dengan bentuk staffel merupakan buku besar yang berbentuk halaman dan memiliki kolom untuk saldo. Pada buku besar bentuk staffel terdapat 2 jenis, yaitu buku besar 3 kolom dan buku besar 4 kolom.

Contoh buku besar bentuk staffel 3 kolom:

Misalnya, pada tanggal 12 maret terjadi transaksi penjualan secara kredit sebesar Rp800.000.

Dan pada tanggal 17 maret terjadi transaksi pembayaran untuk transaksi pada tanggal 12 maret sebesar Rp400.000.

Misalnya, pada tanggal 8 april terjadi transaksi penjualan secara kredit sebesar Rp1.600.000.

Dan pada tanggal 11 april terjadi transaksi pembayaran untuk transaksi pada tanggal 8 april sebesar Rp700.000.

Bye-bye Ribet Urus Buku Besar!

Kalau kamu pernah merasa pusing dan capek ngerjain buku besar secara manual, kamu nggak sendiri kok! Mencatat satu per satu transaksi, terus harus pastikan debit dan kreditnya cocok, kadang bikin kepala jadi mumet. Apalagi kalau bisnis makin berkembang dan transaksinya makin banyak, kerjaannya jadi makin berat dan rawan salah.

Tapi tenang, sekarang ada Kalitera yang bikin urusan buku besar jadi jauh lebih mudah. Semua transaksi langsung tercatat otomatis dan rapi di buku besar digital, jadi kamu bisa lebih santai.

Jadi, saatnya tinggalkan cara lama yang ribet dan nikmati kemudahan mengelola keuangan dengan Kalitera secara santai. Karena mengurus buku besar nggak harus jadi beban, kok!

Referensi

- Sumber referensi artikel akan ditampilkan di sini.